Dengarkan artikel ini:

Audio dibuat menggunakan AI.

Dr. Wim Tangkilisan, S.H., M.Sc.

Chairman, PinterPolitik Center for Strategic Policy Analysis

Pemimpin Redaksi PinterPolitik.com

KATA PEMRED #11

PinterPolitik.com

Ada sebuah kecemasan yang purba dalam angka. Ketika sejumlah analis dan komentator ekonomi mendedahkan kemungkinan Rupiah menyentuh Rp20.000 per Dolar AS, mereka sebenarnya tidak sedang menyodorkan sebuah kalkulasi semata. Mereka sedang melukis sebuah memento mori bagi ekonomi kita. Di balik deretan data itu, ada sebuah drama yang sedang dipentaskan: sebuah narasi tentang kerapuhan, tentang hantu geopolitik yang bangkit, dan tentang kita—sebuah bangsa yang seolah-olah ditakdirkan untuk senantiasa cemas di hadapan hijau lembaran Dolar.

Namun, barangkali kita perlu bertanya: di manakah batas antara peringatan dan horoskop? Dalam ekonomi, sebagaimana dalam puisi, kata-kata memiliki daya magisnya sendiri. Ia bisa menjadi penawar, tapi ia juga bisa menjadi racun yang bekerja dalam diam.

Masalah utama dari skenario Rp20.000 bukan terletak pada hitungan di atas kertas. Dalam jagat moneter yang serba mungkin, angka hanyalah titik koordinat dalam peta ketidakpastian. Yang merisaukan adalah bagaimana logika itu disusun untuk menjadi sebuah cakrawala yang terasa tak terelakkan. Dalam riuh rendah diskursus publik, garis antara sebuah “skenario terburuk” dan “ekspektasi dasar” sering kali menguap. Begitu sebuah angka ekstrem dilemparkan ke tengah pasar tanpa jangkar probabilitas yang jernih, ia berhenti menjadi analisis. Ia menjadi sugesti. Ia menjadi berhala baru yang kita sembah dengan rasa takut.

Di sinilah persoalan metodologis mulai muncul. Dalam disiplin analisis risiko, terdapat perbedaan mendasar antara stress scenario dan baseline forecast. Stress scenario dirancang untuk menguji ketahanan kebijakan terhadap kondisi ekstrem—bukan untuk diumumkan sebagai arah yang hampir pasti. Ketika skenario ekstrem dilepas ke ruang publik tanpa pagar probabilitas, pasar tidak membacanya sebagai alat uji. Pasar membacanya sebagai sinyal. Pada titik ini, analisis berisiko berubah menjadi amplifikasi kecemasan. Apa yang dimaksud sebagai kemungkinan terburuk perlahan dipersepsikan sebagai takdir yang mendekat.

Di sini, kita teringat pada Baruch Spinoza. Filsuf yang hidup dalam kesunyian itu pernah menulis bahwa ketakutan (metus) tidak pernah berdiri sendiri; ia selalu berpasangan dengan harapan yang goyah. Dalam ekonomi, ketakutan adalah persepsi tentang sebuah ketidakberdayaan. Narasi bahwa Rupiah akan meluncur ke angka dua puluh ribu karena badai geopolitik seolah-olah mengatakan bahwa kita adalah objek pasif dari sejarah. Seolah-olah Rupiah adalah sehelai daun kering yang diterbangkan angin dari Washington atau Beijing, tanpa ada dahan yang mampu menahannya.

Namun, apakah ekonomi benar-benar sebuah mesin linear yang tanpa jiwa?

Robert Shiller, sang penjelajah Narrative Economics, memberikan kita sebuah kacamata lain. Pasar, katanya, tidak digerakkan oleh pergeseran fundamental semata, melainkan oleh cerita yang menular. Cerita tentang “Rupiah 20.000” adalah sebuah virus naratif yang sempurna. Ia sederhana, ia dramatis, dan ia menyentuh syaraf trauma kolektif kita tentang tahun 1998. Tapi justru di sinilah letak jebakannya. Ketika cerita ini menyebar, ia mulai mengubah perilaku manusia. Importir bergegas memborong Dolar bukan karena butuh, tapi karena cemas. Korporasi melakukan hedging bukan karena risiko nyata, tapi karena bayangan hantu. Di titik ini, narasi tidak lagi memotret realitas; ia sedang melahirkan realitas itu sendiri melalui rahim ketakutan.

Ada dimensi lain yang jarang dibicarakan: bahwa proyeksi ekstrem dalam ekonomi modern tidak pernah benar-benar netral. Ia bisa menjadi sinyal koordinasi bagi pasar. Ketika angka Rp20.000 dilemparkan ke ruang publik oleh figur otoritatif, ia tidak hanya dibaca sebagai analisis—ia dibaca sebagai kemungkinan yang mulai dipertimbangkan. Hedge fund membaca. Importir membaca. Dealer valas membaca. Dalam dunia yang bergerak oleh ekspektasi, angka tersebut dapat berfungsi sebagai semacam focal point—sebuah titik temu psikologis yang mengarahkan perilaku kolektif. Di titik ini, forecast tidak lagi berdiri di luar pasar. Ia masuk ke dalam pasar dan ikut menggerakkan arah arus modal.

Inilah paradoks ekonomi modern: prediksi yang terlalu dramatis dapat mempercepat realisasi dari prediksi itu sendiri. George Soros menyebutnya sebagai reflexivity—ketika persepsi pelaku pasar mengubah realitas yang mereka coba ramalkan. Maka, narasi “Rupiah 20.000” tidak lagi sekadar hipotesis. Ia berpotensi menjadi benih kepanikan yang tumbuh lebih cepat dari akar masalahnya sendiri. Dan ketika itu terjadi, pasar bukan lagi cermin yang memantulkan kenyataan—ia telah berubah menjadi panggung yang mementaskan ketakutan.

Trauma 1998 tidak boleh dipakai sebagai jalan pintas intelektual untuk membaca setiap tekanan kurs hari ini. Sejarah memang penting sebagai alarm, tetapi ia menjadi menyesatkan ketika diperlakukan sebagai cetakan karbon bagi setiap episode volatilitas baru.

Inilah yang sering luput dari mereka yang terlalu terpaku pada angka: bahwa nilai tukar adalah sebuah dialektika. Ia adalah percakapan antara tekanan dari luar dan ketahanan dari dalam. Mengabaikan respons domestik berarti membaca sebuah buku hanya dari sampulnya yang kusam.

Indonesia hari ini, betapapun banyaknya kekurangan yang kita miliki, bukanlah pasien yang sama dengan yang kita lihat tiga dekade silam. Kita telah membangun apa yang saya sebut sebagai “Antibodi Moneter”. Sebuah sistem imun yang bekerja dalam sunyi. Kita memiliki cadangan devisa yang bukan sekadar angka di laporan tahunan, melainkan amunisi yang siap diledakkan dalam Triple Intervention. Kita memiliki Bank Indonesia yang kini bertindak bak seorang ahli alkimia; mereka tidak lagi reaktif menunggu api membesar, melainkan melakukan intervensi pre-emptive melalui instrumen seperti Sekuritas Rupiah Bank Indonesia. Ini adalah bentuk kedaulatan mental di tengah badai global yang tak menentu. Tentu saja, intervensi bukanlah senjata yang tak terbatas—ia efektif selama kepercayaan pasar tidak runtuh lebih cepat dari kecepatan bank sentral merespons.

Lalu ada geopolitik, yang sering kali dipandang sebagai momok yang gelap. Dalam era Geoeconomic Fragmentation, dunia memang sedang terbelah. Keuangan sedang dijadikan senjata. Dolar sedang dipersenjatai. Namun, di tengah fragmentasi itu, Indonesia sedang memainkan peran sebagai pejalan kaki yang cerdik. Kita melakukan Multipolar Hedging. Kita tidak lagi menggantungkan nasib pada satu matahari. Melalui hilirisasi dan penguatan rantai pasok global, kita justru memiliki posisi tawar yang unik. Secara paradoks, ketegangan dunia yang menaikkan harga energi dan pangan sering kali justru menebalkan surplus neraca perdagangan kita. Inilah hidden buffer—sebuah berkah yang sering kali tak terbaca oleh mereka yang hanya memandang Rupiah dengan kacamata melankolis.

Mohamed El-Erian menyebut zaman ini sebagai “rezim volatilitas tinggi”. Tapi volatilitas bukanlah sinonim dari kiamat. Volatilitas adalah napas pasar yang sedang mencari keseimbangan baru. Dalam rezim ini, harga-harga akan berayun lebih tajam, lebih cepat, dan terkadang lebih kejam. Namun, sejarah pasar mengajarkan kita bahwa ayunan selalu terjadi dua arah. Mata uang yang melemah hari ini bisa menguat esok hari saat sentimen bergeser dan fundamen berbicara. Kesalahan terbesar dari narasi “Rupiah 20.000” adalah ia memperlakukan volatilitas sebagai sebuah garis lurus menuju bawah, seolah-olah gravitasi ekonomi hanya bekerja untuk menjatuhkan, bukan untuk menyeimbangkan.

Ada sebuah batas yang halus antara kewaspadaan (alert) dan alarmisme. Peringatan adalah sebuah undangan untuk berjaga-jaga. Alarmisme adalah sebuah pengumuman bahwa pintu sudah terkunci dan kunci telah hilang. Ekonomi modern bukan hanya soal data statistik; ia adalah soal kepercayaan. Dalam kondisi ketidakpastian global yang pekat, sebuah narasi yang didorong oleh alarmisme dapat merusak kepercayaan itu lebih cepat daripada pelarian modal itu sendiri.

Nilai tukar dalam jangka pendek bukan referendum harian atas kualitas ekonomi nasional. Ia sering kali lebih menyerupai arena di mana sentimen, posisi spekulatif, rebalancing portofolio, dan kebutuhan likuiditas jangka pendek saling bertubrukan. Karena itu, depresiasi tajam tidak selalu berarti fundamental ambruk; sering kali ia hanya menandai bahwa pasar sedang mem-price ketakutan lebih agresif daripada data.

Narasi ekstrem bukan hanya berbahaya bagi pelaku pasar; ia juga bisa menjebak pembuat kebijakan ke dalam self-fulfilling policy trap. Ketika tekanan psikologis publik dibangun terlalu tinggi, otoritas bisa terdorong mengambil langkah yang terlalu agresif, terlalu cepat, atau terlalu mahal—bukan semata karena fundamental memaksanya, melainkan karena opini publik telah lebih dahulu mendramatisasi keadaan. Dalam titik ini, alarmisme tidak hanya membebani pasar, tetapi juga mempersempit ruang manuver negara.

Mungkin, persoalan sebenarnya bukanlah pada Rupiah, melainkan pada cara kita memandang angka. Di ruang publik kita, nilai tukar sering kali diperlakukan bak sebuah berhala moneter. Jika angka menguat, kita merasa perkasa; jika melemah, kita merasa hancur. Kita lupa bahwa kurs adalah sebuah barometer psikologi kolektif. Ia mencerminkan seberapa besar kita percaya pada diri kita sendiri di hadapan dunia.

Ketika angka Rp20.000 disebut secara berulang dalam judul-judul berita yang sensasional, ia tidak lagi berfungsi sebagai proyeksi ekonomi. Ia bermutasi menjadi sebuah “horizon mental”. Kita mulai berhenti bertanya tentang fundamental ekonomi, dan mulai bertanya tentang kapan kehancuran itu akan tiba. Pergeseran bahasa ini adalah sebuah kekalahan sebelum peperangan dimulai. Ia adalah kemenangan imajinasi buruk atas kenyataan yang sebenarnya masih bisa kita kelola.

Siapa sebenarnya yang sedang membentuk ekspektasi kita? Apakah para ahli dengan data yang jernih, ataukah narasi-narasi yang sengaja ditiupkan untuk memicu kegelisahan pasar demi keuntungan spekulatif segelintir orang? Di sinilah kedaulatan kita sedang diuji. Bukan hanya kedaulatan moneter, tapi kedaulatan epistemik.

Menteri Keuangan Purbaya Yudhi Sadewa memahami hal ini secara intuitif. Pendekatannya sejak hari pertama menjabat bukan sekadar kebijakan fiskal—ia adalah narasi yang disengaja. Dengan menyandarkan kebijakannya pada mekanisme self-fulfilling prophecy, Purbaya membuktikan bahwa apa yang berlaku untuk ketakutan, berlaku pula untuk harapan. Pasar yang percaya ekonomi akan tumbuh akan bertindak seolah pertumbuhan itu sudah terjadi—dan itulah yang mendorongnya menjadi nyata. Jika narasi buruk bisa meruntuhkan, narasi yang baik bisa membangun. Rupiah bukan hanya soal angka di layar terminal Bloomberg. Ia adalah soal cerita apa yang kita pilih untuk dipercaya.

Krisis mata uang modern jarang dimulai dari angka. Ia dimulai dari cerita. Ketika cukup banyak orang percaya Rupiah akan jatuh, mereka mulai bertindak seolah-olah kejatuhan itu sudah terjadi. Dan pada titik itulah pasar berhenti menjadi cermin realitas, dan berubah menjadi mesin yang memproduksi realitasnya sendiri. Dalam ekonomi abad ke-21, ketakutan bukan sekadar reaksi terhadap krisis—ia adalah bahan bakar krisis itu sendiri.

Pada akhirnya, arah Rupiah tidak akan ditentukan oleh seberapa besar arus Dolar yang keluar masuk, melainkan oleh seberapa tenang kita menghadapi badai. Sebagaimana ajaran Spinoza, kita harus berusaha untuk tidak meratap, tidak menertawakan, tidak mengutuk, melainkan memahami. Memahami bahwa volatilitas adalah bagian dari hidup, dan bahwa angka Rp20.000 hanyalah sebuah bayangan yang akan sirna jika kita mampu menjaga cahaya kepercayaan kita sendiri.

Ekonomi kita bukan hanya soal berapa harga satu Dolar hari ini. Ia adalah soal martabat sebuah bangsa yang menolak untuk didikte oleh ketakutannya sendiri. Karena itu, kedaulatan moneter pada akhirnya bukan hanya soal cadangan devisa, suku bunga, atau intervensi. Ia juga soal disiplin bahasa. Negara yang gagal menjaga tata bahasa ekonominya akan lebih mudah digoyang oleh spekulasi daripada oleh defisit itu sendiri. Sebab di zaman pasar yang digerakkan ekspektasi, kata-kata yang sembrono dapat lebih mahal daripada angka yang salah.

Rupiah mungkin akan berayun, sebagaimana laut yang tak pernah benar-benar tenang. Tetapi sebuah republik tidak boleh menyerahkan psikologinya kepada para pedagang kiamat ekonomi. Kurs boleh berfluktuasi. Namun kepercayaan tidak boleh runtuh hanya karena sebuah angka yang dijadikan berhala.

**********************

LAMPIRAN DATA

Lima Angka yang Menjawab Skenario Rp20.000

Ketika narasi tentang Rupiah menyentuh Rp20.000 per Dolar AS bergulir di ruang publik, data berbicara lebih dingin dari kegelisahan. Tim PinterPolitik merangkum indikator ketahanan eksternal Indonesia per Maret 2026 — beserta dua lampu kuning yang tidak boleh diabaikan.

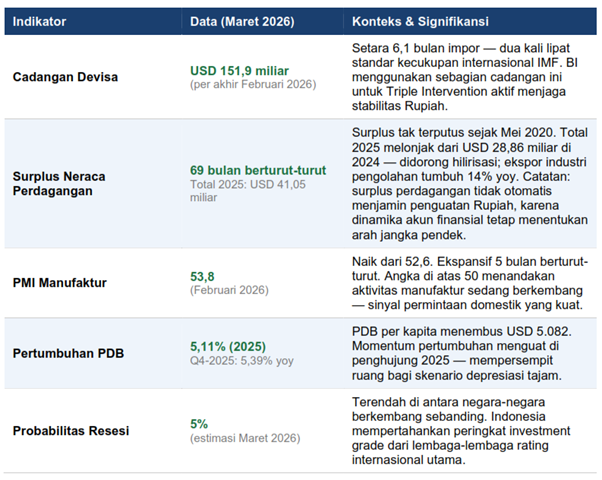

I. Lima Pilar Antibodi Moneter

Data bersumber dari Bank Indonesia (BI), Badan Pusat Statistik (BPS), dan Kementerian Koordinator Bidang Perekonomian, dirilis sepanjang Januari–Maret 2026.

II. Dua Lampu Kuning yang Tidak Boleh Diabaikan

Ketahanan bukan berarti ketiadaan risiko. Data berikut adalah sinyal nyata yang harus direspons oleh kebijakan — bukan ditutup oleh retorika.

III. Membaca Data Secara Utuh

Kelima pilar ketahanan di atas bukanlah alasan untuk bersantai. Dua lampu kuning adalah sinyal nyata yang harus direspons. Namun dalam perspektif yang jujur, kondisi Indonesia hari ini berbeda secara struktural dari tahun 1998: cadangan devisa hampir 20 kali lipat lebih besar, neraca perdagangan surplus hampir enam tahun tanpa henti, dan probabilitas resesi berada di level terendah di antara negara berkembang sebanding.

Angka Rp20.000 per Dolar AS bukan mustahil dalam skenario geopolitik terburuk. Tapi ia juga bukan takdir. Ia adalah salah satu titik dalam rentang probabilitas — dan data menunjukkan bahwa fundamen Indonesia saat ini memberikan jangkar yang cukup kuat untuk mencegah spiral depresiasi yang tak terkendali, selama respons kebijakan tetap cepat, terukur, dan tidak panik.

Satu pekerjaan rumah yang belum selesai adalah edukasi pelaku pasar secara sistematis. Importir yang bergegas memborong Dolar bukan karena kebutuhan riil, dan korporasi yang melakukan hedging berlebihan bukan karena risiko terukur, keduanya sedang bertindak di bawah dikte trauma 1998 — bukan atas dasar analisis fundamental 2026. Bank Indonesia dan Kementerian Keuangan perlu menjadikan komunikasi kebijakan bukan sekadar pengumuman teknis, melainkan sebuah counter-narrative yang aktif: menjelaskan secara berkala mengapa kondisi hari ini berbeda, apa yang sedang dilakukan, dan di mana batas toleransi intervensi. Pasar yang teredukasi adalah komponen ketahanan yang tidak kalah pentingnya dari cadangan devisa itu sendiri.

IV. Mengapa 2026 Bukan 1998

Perbandingan dengan krisis 1997–1998 sering muncul dalam diskursus publik, tetapi jarang dilakukan secara struktural. Tahun 1998 ditandai oleh kombinasi yang sangat spesifik: utang valas korporasi yang rapuh dan tidak ter-hedge, sektor perbankan yang kolaps karena moral hazard sistemik, kredibilitas kelembagaan yang lebih lemah, dan cadangan devisa yang jauh lebih terbatas. Keempat kondisi itu hadir bersamaan dan saling memperkuat dalam spiral yang destruktif.

Tahun 2026 tetap memiliki risiko—lampu kuning di Seksi II adalah buktinya. Namun fondasi kelembagaan, fleksibilitas kebijakan moneter, struktur utang korporasi yang lebih sehat, serta penyangga eksternal Indonesia berada pada tingkat yang berbeda secara struktural. Membaca tekanan kurs 2026 dengan kacamata 1998 bukan hanya tidak akurat—ia adalah jalan pintas intelektual yang berpotensi menghasilkan kesimpulan yang menyesatkan.

Catatan Redaksi

Data dalam lampiran ini dikompilasi oleh Tim Riset PinterPolitik.com dari sumber-sumber resmi: Bank Indonesia (BI), Badan Pusat Statistik (BPS), Kementerian Koordinator Bidang Perekonomian, dan Kementerian Keuangan Republik Indonesia. Seluruh data mengacu pada rilis resmi periode Januari–Maret 2026.

Lampiran ini merupakan pendamping analisis opini: “Ketika Angka Menjadi Berhala: Mengapa Narasi Rupiah 20.000 Bisa Mengubah Ekspektasi Menjadi Tekanan Nyata” oleh Dr. Wim Tangkilisan, S.H., M.Sc. Chairman PinterPolitik Center for Strategic Policy Analysis dan Pemimpin Redaksi PinterPolitik.com. Maret 2026.

PinterPolitik.com — Tim Riset — Maret 2026

**********************

Tentang Penulis

Dr. Wim Tangkilisan, S.H., M.Sc.

Chairman, PinterPolitik Center for Strategic Policy Analysis

Pemimpin Redaksi PinterPolitik.com